滞納処分の実際

滞納処分の実際をもう少し詳しくお話していきます。税金の債権者は国です。つまり国が滞納処分の手続きを進めていきます。納税者からみれば、税金を滞納すると何かしらの処分を受けるということですが、具体的には「督促」、「財産差し押え」、「財産の換価」、「換価代金の配当」などがあります。

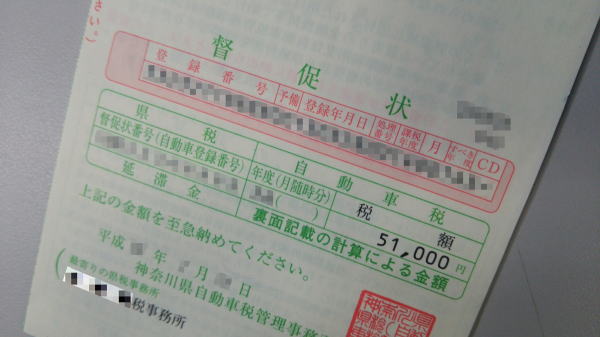

納期限までに税金が納付されないと、督促状によって督促が行われます。督促は納税催告で、納付期限から50日以内に実施されます。督促は本来収めるべき税金以外に、延滞税や利子税についても対象とされます。滞納者が督促を受けて、督促状を発した日から10日以内に完納しないと、滞納者の財産を差し押えすることができるようになります。これがいわゆる「財産の差し押え」です。

通常では、納税地を所轄する税務署所属の徴収職員が、財産を調査および捜索します。滞納の事実が明白で、滞納処分の実行手続きとなるので裁判所の令状は不要です。督促状が届いたら、まずは納税の方法や時期、分割払いなどの相談した方がいいでしょう。

次のステップは「財産の差し押え」ですが、これは納税者の事業継続、生活の維持等の考慮をして、それでも納める資力があるのに納めないと確認されれば、このステップに進みます。財産の差し押えが行われると、処分禁止の効力で財産の売買や贈与等ができなくなります。

また、建物を差し押えた場合は効力が建具にも及びます。貸付金という債権を差し押えられたら、そこから得られるであろう利息にも効力が及びます。まさに一大事です。